Tesi- Pubblicazioni

Rosi Fernando - Bocconi Green Economy

A Mamma e Papà, i primi a credere in me.

A Nonna Matilde, che mi ha insegnato a parlare con gli occhi.

A Francesca, Benedetta e Matilde, l’energia della mia vita.

A Stella, con cui ho felicemente condiviso ogni attimo di questo percorso.

A tutti i miei amici che ci sono sempre stati.

INDICE

INDICE …………………………………………………………………………………………………………….1

INTRODUZIONE……………………………………………………………………………………………….2

CAPITOLO 1: RISCHI E OPPORTUNITÀ ASSOCIATI AL CAMBIAMENTO

CLIMATICO. QUALI SARANNO I COSTI GLOBALMENTE SOSTENUTI?……………4

1.1 RISCHI FISICI E DI TRANSIZIONE………………………………………………………………………4

1.2 ENVIRONMENTAL RISK MANAGEMENT, ANALISI DELLE RELAZIONI ESISTENTI TRA COSTO DEL CAPITALE E POLITICHE DI

SOSTENIBILITÀ………………………………………………………….6

1.3 INSTABILITÀ AMBIENTALE E IL RELATIVO IMPATTO ECONOMICO…………………………….13

CAPITOLO 2: INTRODUZIONE ALLA FINANZA SOSTENIBILE. STRATEGIE DI

INVESTIMENTO E DECARBONIZZAZIONE DEL PORTAFOGLIO. ……………………14

2.1 GLI “STRANDED ASSET”………………………………………………………………………………15

2.2 EVOLUZIONE DEL MERCATO SOSTENIBILE E LE 7 STRATEGIE D’INVESTIMENTO ESG. .16

2.3 GLI ATTORI ECONOMICI DELLA FINANZA SOSTENIBILE. ……………………………………….19

2.4 EFFETTI DELL’ESG SCREENING SU UN PORTAFOGLIO PASSIVO. ………………………….20

2.5 CARBON FOOTPRINT, UNO STRUMENTO ALTERNATIVO PER LA DECARBONIZZAZIONE DEL PORTAFOGLIO. …………..23

2.6 MORNINGSTAR® PORTFOLIO CARBON RISK SCORETM, UNO SGUARDO AL MONDO. .26

CAPITOLO 3: GREEN BOND. …………………………………………………………………………29

3.1 TIPOLOGIE DI GREEN BOND E NORMATIVA DI RIFERIMENTO. COME SI È EVOLUTO IL MERCATO. ………………………..30

3.2 GREEN BOND PREMIUM E RELAZIONI CON I DIVERSI MERCATI FINANZIARI……………….32

CONCLUSIONI.………………………………………………………………………………………………39

BIBLIOGRAFIA ………………………………………………………………………………………………44

Introduzione

La conferenza sul cambiamento climatico tenuta a Parigi nel 2015 ha in qualche modo tracciato delle linee guida per una crescita economica e sociale sostenibile,

fornendo ai paesi aderenti una tabella di marcia in grado di evitare l’aumento della temperatura media al di sopra di +2°C (rispetto ai livelli pre-industriali) entro il 2030.

Quattro anni dopo, nel 2019, il report sulle emissioni di gas serra globalmente prodotte pubblicato da “United Nations Environment Programme” (UNEP), leader mondiale nel programmare obiettivi ambientali, ha svelato l’inconsistenza e la lontananza della situazione attuale dal target fissato durante l’accordo (Olhoff, A. Ed., & Christensen, J. M. 2018). Se nel 2005 le autorità mondiali avessero smesso di preoccuparsi dei problemi legati al cambiamento climatico, le emissioni totali di gas avrebbero raggiunto nel 2030 un valore stimato di 64 GtCO2e.

L’unità di misura GtCO2e (Global total CO2 equivalent) include in un unico numero il contributo di diversi gas serra e converte l’impatto che questi hanno sul global warming in termini di CO2. Portando l’esempio dello scenario che si sarebbe delineato nel 2030 in assenza di politiche adottate avremmo avuto che per ogni grammo, chilo o tonnellata di gas serra emessi, l’impatto equivalente l’avrebbe generato la produzione di 64 grammi, chili o tonnellate di CO2. Si parla di CO2 equivalente perché la classifica stilata dal protocollo di Kyoto vede l’anidride carbonica occupare l’ultima posizione in termini di potenziale causa di riscaldamento globale considerato su un arco di 100 anni (Global Warming Potential, GWP), associandole un rischio pari a 1 su un massimo di 22800 che caratterizza l’esafluoruro di zolfo.

In un periodo di 100 anni avremmo quindi che l’effetto provocato sul riscaldamento globale da un’unita di esafluoruro di zolfo sarebbe 22800 volte maggiore rispetto a quello generato da un’unita di CO2. Se le politiche correnti rimanessero come tali fino al 2030 assisteremmo ad una riduzione delle emissioni serra pari a 4 GtCO2e rispetto allo scenario no politiche del 2005, attestandoci su un livello complessivo di 60 GtCO2e.

Ben lontani dal valore di 41 GtCO2e che garantirebbe, con una probabilità del 66%, di assistere ad un aumento medio della temperatura pari a 1,8-2,0°C nel 2030

(Olhoff, A. Ed., & Christensen, J. M. 2018). Alla luce dei dati forniti è possibile comprendere lo stupore dimostrato dalla UNEP riguardo il target scelto nel 2015 e

perché sia necessario uno sforzo globale almeno triplo per combattere quello che si configura essere uno dei maggiori problemi mai fronteggiati dall’umanità.

Iperinflazione, bolla dei titoli “.com” e crisi finanziaria del 2008, solo per citarne alcune, hanno avuto effetti devastanti sul piano economico, sociale e culturale degli

individui, sono durate molti anni, ma sono anche finite lasciando spazio a periodi di rinascita e crescita mondiale. La crisi che il cambiamento climatico porta con sé è completamente diversa e mai esistita, è strutturale e cronica allo stesso momento tanto da poter non avere una fine. È una crisi che ridefinirà la nostra esistenza e riportando quanto affermato da Larry Fink (2020), CEO di BlackRock, avrà un impatto che interesserà e cambierà sia il mondo fisico che quello finanziario.

Lo scopo del progetto di tesi è quello di presentare la green finance come possibile catalizzatore di una transizione verso un’economia a basse emissioni di carbonio.

Vedremo come reagisce il costo del capitale a pratiche di sostenibilità da parte del management e dimostreremo che investire nel settore green non significa rinunciare matematicamente a una quota del rendimento. Dopo aver illustrato le diverse strategie d’investimento che prendono in considerazione i fattori environmnetal, social e governance (ESG), avremo modo di comprendere attraverso esempi concreti cosa si intende per “carbon footprint” e decarbonizzazione del portafoglio.

Approfondiremo le relazioni esistenti tra strumenti finanziari green e tradizionali tramite lo studio di correlazioni, distribuzioni congiunte e beta. Quello che spero risulti è un’idea d’insieme della green finance, considerata in maniera olistica e non a compartimenti stagni anche e soprattutto per l’importanza e l’apporto che essa può dare alla lotta contro il cambiamento climatico.

Capitolo 1: rischi e opportunità associati al cambiamento climatico.

Quali saranno i costi globalmente sostenuti?

Lo sviluppo di un settore finanziario in grado di raggiungere gli obiettivi climatici e ambientali preposti dall’Unione Europea per il 2030 comprende investimenti “green” per un ammontare totale che si aggira tra i 5000 e i 7000 miliardi di dollari per anno (Unctad 2014). L’adozione di tale quadro ha diversi scopi tra i quali: ridurre di almeno il 40% le emissioni di gas a effetto serra, rispetto ai precedenti livelli del 1990, aumentare la porzione di energia rinnovabile sul totale almeno fino al 32% e migliorare l’efficienza energetica di un valore superiore al 32,5% (2030 climate & energy framework, 2018). In accordo con le linee guida del G20, le parti interessate si stanno impegnando per limitare l’innalzamento medio globale della temperatura al di sotto dei +2°C rispetto ai livelli pre-industriali, “riconoscendo che questa soglia dovrebbe ridurre significativamente i rischi e gli impatti causati dal cambiamento climatico” (UN (2015), Paris Agreement). Nella stessa direzione si sono mossi anche i mercati finanziari iniziando a considerare nella gestione del rischio tematiche connesse all’ambiente.

1.1 Rischi fisici e di transizione

Il cambiamento climatico e i rischi ad esso connessi rappresentano serie minacce all’economia, alla società e alla stabilità dei mercati che non possono essere ignorate. Anche se la stessa transizione verso una economia a minori emissioni di carbonio potrebbe costituire motivo di instabilità finanziaria, la non trasformazione avrebbe effetti catastrofici e di più grande scala. Nel 2010, la capitale Russa Mosca, fu colpita da un’ondata di caldo senza precedenti che gli costò l’1% del Pil.

Nello stesso periodo un quinto del Pakistan fu allagato con danni pari al 5% del Pil, mentre la Tailandia registrò danni per il 10%. La National Oceanic and Atmospheric Administration (NOOA) ha annunciato che le catastrofi naturali eccedenti il miliardo di dollari, negli ultimi 5 anni, sono raddoppiate rispetto al 1980.

Se sono appurate le conseguenze dei cambiamenti climatici sulla salute e sul benessere delle persone, è ancora incerto l’evidente nesso esistente tra i fenomeni ambientali, l’economia reale e il sistema finanziario. È però possibile parlare di “climate-related risk”, un termine che include i rischi connessi alla transizione verso una low-carbon economy (transition risk) e quelli legati all’impatto reale e materiale del cambiamento climatico (physical risk).

L’improvvisa adozione di politiche climatiche e ambientali, da parte di stati o entità sovranazionali, volte a vincolare l’uso di energie non rinnovabili, rappresenterebbe un costo significativo per tutte quelle aziende non pronte alla transizione green che vedrebbero ridotta la propria redditività. Un rinnovamento tecnologico vincolante per la corretta e lecita operatività nel mercato andrebbe a modificare l’arena competitiva delle società, facendo emergere alla fine del processo vinti e vincitori, distruggendo allo stesso tempo una parte del sistema economico esistente.

Gli stessi mercati potrebbero essere colpiti dal cambiamento della domanda e dell’offerta di determinate “commodities”, prodotti e servizi. La fiducia e le preferenze degli investitori muterebbero in relazione ai rischi legati al cambiamento climatico, facendo così emergere nuove opportunità di investimento.

Infine, è bene considerare come il cambiamento climatico possa essere fonte di un potenziale danno reputazionale, a seconda di quanto un’azienda si sia impegnata nell’abbracciare politiche relative alla sostenibilità ambientale (Moliterni, F., & Pareglio, S. 2018).

Il rischio fisico, invece, rappresenta l’impatto finanziario causato dal cambiamento climatico, esso include eventi metereologici estremi più frequenti, così

come mutamenti significativi del clima, del degrado ambientale e quindi un inquinamento più evidente e dannoso. Esso può essere classificato in acuto se

riguarda quei rischi che sono “event-driven” e quindi una crescente importanza e frequenza di fenomeni atmosferici estremi come cicloni, uragani e alluvioni. Si parla di rischio cronico, invece, quando riguarda cambiamenti dei modelli climatici nel lungo periodo, si pensi ad un aumento sostenuto e duraturo della temperatura che comporterebbe un aumento del livello del mare.

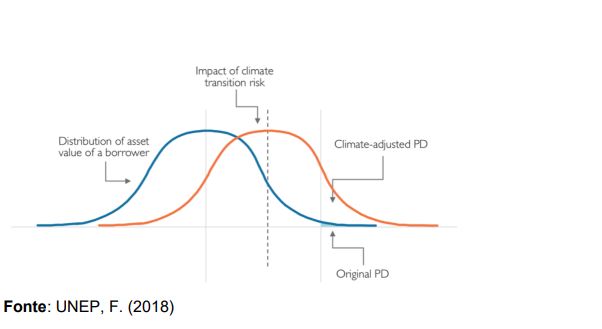

Una minore valutazione delle garanzie reali nei portafogli delle imprese potrebbe essere il risultato di più frequenti eventi metereologici estremi. Questo a sua volta

significherebbe stime della probability of default e della loss given by default maggiori e quindi un rating creditizio che deteriorerebbe della stessa entità insieme ad una svalutazione delle attività concesse in garanzia (UNEP, F. 2018).

Il cambiamento climatico risulta essere un problema sempre più importante e incluso tra i rischi che minacciano la stabilità economica e finanziaria mondiale, le agenzie di rating hanno infatti iniziato ad integrare nei loro rapporti anche questioni legate all’ambiente e i relativi piani di gestione di lungo termine. Società non sensibili a questi nuovi potenziali rischi vedranno peggiorato il loro rating creditizio e di conseguenza il livello di attrattività dell’ente per capitali terzi.

Al diminuire dello score assegnato, aumenterà il tasso di interesse che l’impresa dovrà corrispondere ai potenziali investitori così come il wacc risultante.

1.2 Environmental risk management, analisi delle relazioni esistenti tra costo del capitale e politiche di sostenibilità.

Esiste quindi una relazione significativa tra l’attenzione posta dal management alle tematiche ambientali e il costo del capitale?

Chiarendo inizialmente il concetto di “environmental risk managment” come la gestione strategica degli investimenti in grado di ridurre le emissioni di CO2 e l’inquinamento, è possibile affermare che esiste una connessione tra i rischi potenzialmente corribili da una azienda e l’impatto che essi hanno sulla struttura finanziaria della stessa.

Il costo del capitale rappresenta il tasso di rendimento atteso richiesto da un investitore per investire in una data azienda, maggiore è il tasso e maggiore sarà il

costo sostenuto dall’impresa e minori saranno i cash flow futuri attualizzati.

Generalmente, le risorse di finanziamento provengono sia dal ricorso al debito che al capitale proprio, il primo può provenire da banche, risorse private, o dal mercato, risorse pubbliche, e in entrambi i casi il costo del debito è rappresentato dagli interessi ad esso applicabili. Per quanto riguarda il costo dell’equity, invece, esso è pari al tasso calcolato secondo l’equazione del CAPM:

rE =rF +βE(rM −rF),

dove rF rappresenta il tasso di interesse associato ad un investimento privo di rischio, βE misura il rischio sistematico di una data azienda in relazione al mercato

inteso globalmente e il premio al rischio del mercato (rM −rF) che è pari alla differenza tra il rendimento del portafoglio di mercato e il tasso risk-free.

Un’impresa finanziata tramite entrambi i canali sopra esposti avrà un costo medio del capitale dopo le tasse, noto anche come Wacc, che sarà pari alla media ponderata del costo del debito e dell’equity:

WACC = (𝐸/𝐸+𝐷) ∗ 𝑟𝑒 + (𝐷/𝐷+𝐸) ∗ 𝑟𝑑 ∗ (1 − 𝑇).

Migliorando quella che è l’esposizione ai rischi ambientali di un’impresa è possibile ridurre il costo del capitale facendo leva su tre strumenti:

1. Diminuire il costo del debito rd

2. Aumentare la capacità del debito D e quindi dello scudo fiscale (𝐷 ∗ 𝑟𝑑 ∗ 𝑇)

3. Abbassare il costo dell’equity re

Una delle prime argomentazioni a favore del risk management è quella che riduce i costi attesi del dissesto finanziario, andando quindi a migliorare la qualità del debito (Smith and Stulz, 1985). Questo perché il costo del debito (D) di una determinata azienda si basa sulla valutazione quantitativa, fornita dal mercato dei capitali, del rischio di default. Secondo una ricerca (Orlitzky and Benjamin, 2001) il livello di default è in funzione dell’incertezza che riguarda le attività future e logicamente al suo crescere seguirà una minore qualità del debito che corrisponderà ad un costo (D) per l’impresa maggiore. Effettuando investimenti volti ad aumentare le performance legate all’ambiente si riduce la possibilità che l’azienda vada incontro a estremi disastri ambientali che potrebbero richiedere importanti cash fllow in uscita, rendendola allo stesso tempo molto più vulnerabile al rischio di bancarotta.

Si può quindi affermare che a parità di livello di debito, maggiore è il livello di

environmental risk management, minore sarà il costo complessivo di ricorso al debito (D). Essendo relazioni lineari che si influenzano a vicenda, un’azienda potrebbe decidere di sfruttare il più basso rD per andare a modificare la composizione delle fonti di finanziamento totali a favore del debito invece che dell’equity.

È per questo che l’attività di risk management può essere vista come una alternativa strategica di impiego dell’equity, senza scordarsi che però maggiore è il peso di D e maggiora sarà il rischio sopportato dal mercato. A testimonianza di quando affermato riporto lo studio di Leland (1998) che mise a punto un modello nella quale la situazione ottima di leverage, intesa come il rapporto tra debiti e capitale proprio, aumentava assieme al livello di integrazione di risk management.

Inoltre, al crescere del livello del debito segue in maniera diretta l’aumento dello scudo fiscale di cui un’impresa può beneficiare, arrivando dunque alla formulazione di quanto segue: maggiore è il livello di integrazione dell’environmental risk management e tanto più grande sarà il vantaggio fiscale, derivante dal D, per l’azienda.

Se l’environmental risk management si traduce in migliori performance finanziarie sotto il punto di vista di un minor rischio sistematico, allora il mercato dovrebbe

premiare tale azienda con un minore costo dell’equity, in linea con quanto postulato dal trade-off esistente tra rischio e rendimento. Un investitore, infatti, cercherà di massimizzare il rendimento per un dato livello di rischio sistematico o minimizzerà quest’ultimo per un determinato livello di rendimento.

Maggiore è quindi il livello di environmental risk management, minore sarà il costo dell’equity.

Una riduzione di re data da un abbassamento del rischio sistematico si traduce in un più basso βE. Una azienda potrebbe essere in grado di ottenere tali risultati tramite l’implementazione di modifiche operative riguardanti l’environmental risk management che le permetterebbero di affrontare con più flessibilità contrazioni

economiche (Stulz, 2003).

Riducendo la volatilità delle performance economiche, una data impresa diminuirebbe anche il suo β e questo comporterebbe un minore costo dell’equity, Maggiore il livello di environmental risk management e minore sarà il βunlevered della società.

Una ulteriore spiegazione della relazione tra costo dell’equity e environmental risk management risiede nel tipo di investitori che le società “green” attraggono.

Secondo lo studio di Heinkel et al. (2001) esistono investitori “green” e non, i primi allocheranno le proprie risorse in sole aziende con un buon livello di environmental risk management mentre i secondi risulteranno essere indifferenti da tale distinzione.

In linea con quanto messo a punto da Merton (1987), in un mercato con informazione incomplete, il costo del capitale diminuirà all’aumentare dell’azionariato che

un’azienda è in grado di attrarre e quindi ad un minor livello di environmental risk management seguirà un minor numero di individui disposti a comprare tale azione.

In questo contesto, società “green” raggiungeranno livelli di visibilità maggiori, attraendo un maggior numero di shareholder che determineranno un aumento del

prezzo dell’azione della società e ridurranno il costo del finanziamento tramite equity.

Anche in questo caso viene rafforzata l’ipotesi secondo cui pratiche di environmental risk management siano negativamente correlate con il costo del capitale sottoforma di equity, in questo caso perché l’azienda in questione può contare su un azionariato maggiormente diffuso.

Più alto sarà il livello di environmental risk management e maggiore sarà la diffusione dell’azionariato.

Come ampliamente descritto nella letteratura, gli investitori istituzionali monitorano attivamente le performance delle aziende in cui hanno investito e tale controllo può

comportare vari benefici per la società stessa. McConnell e Servaes (1990) hanno dimostrato come partecipazioni istituzionali e valore dell’azienda siano positivamente correlate. Maggiore è la concentrazione di investitori istituzionali e minore sarà il costo del capitale. In aggiunta, nel caso particolare dell’environmental risk management, si ha che anche investitori istituzionali “non-green” proveranno a non assumere rischi non dovuti e a stare lontani da aziende che sono poco efficienti dal punto di vista della sostenibilità. È quindi lecito aspettarsi una relazione positiva tra partecipazioni istituzionali e environmental risk management che a sua volta determina un effetto indiretto sul costo dell’equity.

Riassumendo, maggiore è il livello di environmental risk management, più alta sarà la concentrazione di investitori istituzionali.

Combinando quanto precedentemente affermato si arriva alla formulazione dell’ipotesi finale: maggiore il livello di environmental risk management, minore sarà il

costo medio ponderato del capitale della società (Wacc).

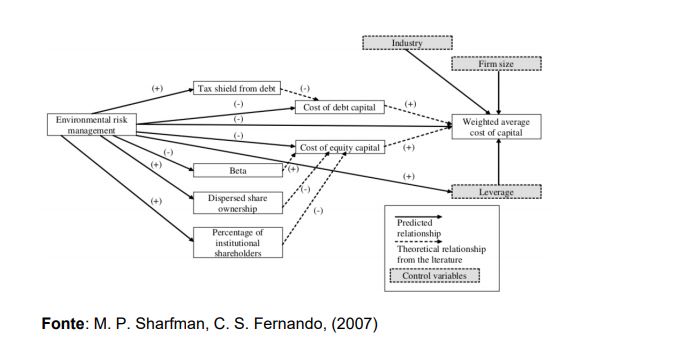

M. P. Sharfman e C. S. Fernando (2007), testarono le ipotesi sopra citate attraverso un dataset di aziende aventi 2 caratteristiche:

1. Essere negoziate pubblicamente e in grado di avere accesso al mercato dei capitali regolarmente

2. Avere un management attento all’ambiente particolarmente trasparente, tale da poter essere misurato.

L’indice azionario benchmark di riferimento è lo S&P 500 e per misurare le performance ambientali si è fatto affidamento al “The Toxics Release Inventory”

(TRI) che rappresenta uno strumento per monitorare il rilascio di sostanze chimiche tossiche e le attività di prevenzione dell’inquinamento operate dagli impianti

industriali e federali. Un indicatore aggiuntivo è stato poi affiancato al TRI, si tratta del Kinder, Lydenberg, Domini & Co., Inc. (KLD), una società di consulenza

finanziaria che fornisce ai clienti uno screening sociale e ambientale di aziende a grande capitalizzazione.

Il costo del capitale di debito è stato estrapolato dal dataset finanziario di Bloomberg, maggio 2004, il tasso di risk-free corrispondeva al tasso delle obbligazioni del tesoro americano a 10 anni all’inizio dell’analisi e pari a 4,79%.

I β annuali sono stati ricavati direttamente dall’archivio di Standard and Poor’s nel settembre del 2006, mentre il risk premium (rM −rF ) è stato dedotto dal modello di Fama e French, stimato su una base di tassi di rendimento medi nel periodo 1872- 2000. Tra gli elementi analizzati del TRI ne troviamo 4 e sono:

1. TRI_TOTAL totale delle emissioni TRI

2. TRI_TREAT totale delle emissioni trattate in loco per ridurre la loro tossicità

3. TRI_ERR totale delle emissioni trasformate in energia

4. WASTE_GEN totale della produzione di rifiuti incluse le emissioni TRI

Una volta standardizzati i primi tre indicatori per il fattore WASTE_GEN era possibile osservare come la generazione di rifiuti era monitorata (ST_TRITO), quale

percentuale dello scarico dell’azienda era trattato per ridurre la tossicità (ST_TRITR) e quale percentuale era invece riciclata in energia (ST_TRIEN).

Per un calcolo quantitativo dell’environmental risk management i due autori hanno usato gli score forniti da KLD, andando a esaminare la misura in cui le imprese

implementavano programmi di prevenzione dell’inquinamento o l’uso di fonti alternative ai combustibili fossili.

Il paper ha inoltre evidenziato i tre canali che più influenzano il costo finale del capitale di una impresa ossia la leva finanziaria, il settore di appartenenza e la

dimensione dell’azienda. Riconoscendo nelle ultime due, le variabili da tenere più sotto controllo per evitare correlazioni spurie tra environmental risk management e costo del capitale. Per esempio, è possibile che imprese appartenenti a diversi settori mostrino un livello di costo del capitale o di esposizione ai rischi ambientali sistematicamente diverso che potrebbe trarre in inganno in sede di calcolo delle rispettive correlazioni.

Presentando i risultati empirici dell’analisi scopriamo che la relazione negativa predetta tra environmnetal risk management e costo del debito, non è invece

supportata dalla regressione effettuata, nemmeno se corretta per i 3 fattori appena menzionati. I risultati suggeriscono una relazione positiva tra le variabili sopra citate e essendo il beta nella regressione: il cambiamento medio del costo del debito associato ad una variazione unitaria della variabile environment risk management, si scopre come questo sia pari a 0,238 con una significatività dello 0,001 (per livelli minori o uguali a 0,05 il test risulta essere molto significativo). Successivamente si è condotta una regressione per andare a testare l’ipotesi che prevedeva una relazione positiva tra leva finanziaria (variabile dipendente) e environmental risk management (variabile indipendente). L’analisi in questo caso ha dato ragione a quanto ipotizzato, mostrando un beta pari 0,132 con un p-value<0,05. Segue che aziende con un 12 management maggiormente sensibile alle questioni ambientali possano beneficiare di livelli di debito maggiori. Inoltre, indicando con TR (tax reduction) = aliquota*costo del debito*leva finanziaria ed effettuando una ulteriore regressione (tra TR e env. Risk management) si

evidenzia come sussista un coefficiente beta positivo e significativo pari a 0,124.

Si può quindi affermare che all’aumentare dell’attenzione posta a tematiche legate

all’ambiente, aumenti non solo la capacità di indebitamento dell’azienda, ma anche il vantaggio fiscale associato a tale modalità di finanziamento. In questo contesto è possibile capire quale effetto sia preponderante, se il maggiore costo del debito o il beneficio fiscale da esso derivante?

È quindi importante capire quale sia il legame tra il costo del debito dopo le tasse, al netto dello scudo fiscale, e l’environmental risk management. Ripetendo la

regressione con il costo del debito dopo le tasse come variabile dipendente, si scopre però che il costo netto del debito risulta essere positivamente e

significativamente legato alle pratiche di management sostenibili, segue quindi che all’aumentare di quest’ultime aumenterà il costo netto complessivo delle pratiche di finanziamento legate al debito.

L’ipotesi che teorizza una relazione inversa tra costo del capitale proprio e environmental risk management è verificata e significativa, è quindi intuibile che

sussista la medesima linearità negativa tra il β equity e il risk management.

Il parametro risulta essere pari a -0,170 con p<0,01 ed essendo il β uno dei principali fattori che determina il costo dell’equity si può affermare che migliori performance connesse alla sostenibilità comportino un β minore che a sua volta si traduce in un costo del capitale proprio minore.

Mentre la relazione esistente tra il livello di risk management e la diffusione dell’azionariato risulta essere non significativa dati fenomeni di multicollinearità con

variabili quali la dimensione dell’azienda e il settore di appartenenza, è invece possibile osservare una correlazione negativa e significativa pari a r = -0,13 tra il

numero di shareholder e il costo del capitale sotto forma di equity.

Riassumendo, migliori performance legate all’ambiente comportano un wacc globalmente minore e tale ipotesi è supportata e verificata da un beta associato al

coefficiente dell’environmental risk management pari a -0,196 significativo ad un livello pari all’1%.

In conclusione, una azienda che intraprende un percorso di crescita sotto il punto di vista della sostenibilità viene premiata dal mercato finanziario attraverso una

riduzione della volatilità dello stesso titolo a cui viene quindi associato un beta minore. Migliori performance di risk management legate all’ambiente hanno però un

effetto negativo sul costo del capitale di debito anche se permettono all’azienda di poter aumentare il suo leverage determinando uno scudo fiscale maggiore.

L’implementazione di tali strategie non risulta solamente in una maggiore efficienza delle risorse, ma anche in una minore percezione del rischio da parte degli investitori.

Riducendo il WACC, si avrà un costo del capitale minore che potrà essere utilizzato dall’azienda per aumentare i margini di guadagno o per essere più competitivi sul mercato attraverso prezzi più bassi. È importante sottolineare che i vantaggi economici siano soggetti a ritardi temporali che possono oltrepassare anche l’anno, nello studio condotto gli effetti di buone politiche ambientali messe in atto nell’anno x si riverberavano sul WACC solamente a partire dall’anno x+1.

1.3 Instabilità ambientale e il relativo impatto economico.

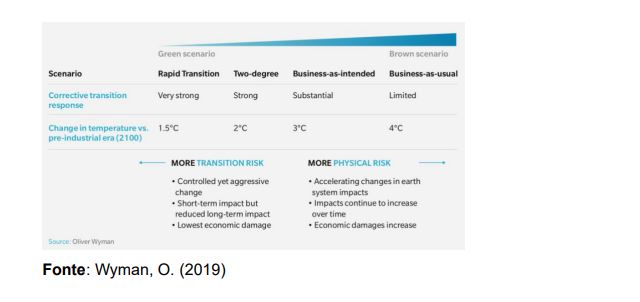

La società di consulenza Oliver Wyman ha condotto una ricerca formulando i diversi scenari che si potranno verificare nei prossimi anni e decenni, in relazione alla

risposta correttiva adottata globalmente. Una rapida transizione caratterizzata da un aumento medio della temperatura fino a +2°C si avrebbe con una risposta correttiva forte e decisa in grado di limitare i danni nel lungo periodo a discapito di un forte impatto dovuto alla transizione nel breve periodo (Wyman, O. 2019).

Questo comporterebbe perdite potenziali a livello dell’Unione Europea di circa 20 miliardi di euro l’anno, differentemente da quanto accadrebbe con un innalzamento della temperatura media dai 3°C ai 4°C in cui si parlerebbe esclusivamente di rischi fisici con perdite che potrebbero raggiungere i 65 miliardi di euro l’anno. In questo ultimo scenario i danni economici continuerebbero ad aumentare nel tempo e i cambiamenti a livello terrestre raggiungerebbero un punto di non ritorno (Venturini S., Medri S., Castellari S. 2012)

Mentre i cambiamenti associati ad una transizione “green” possono comportare rischi significativi, è anche vero che sono in grado di creare grandi opportunità per le imprese in grado di fornire approcci sostenibili. Gli enti leader hanno molta probabilità di cogliere queste opportunità in termini di nuovi prodotti, servizi e business.

Inoltre, integrare alle considerazioni strategiche aziendali, i rischi e le opportunità connesse al cambiamento climatico, può avere il potenziale di aumentare

l’innovazione, migliorare l’efficienza operativa e la gestione delle risorse.

Capitolo 2: introduzione alla finanza sostenibile. Strategie di investimento e decarbonizzazione del portafoglio.

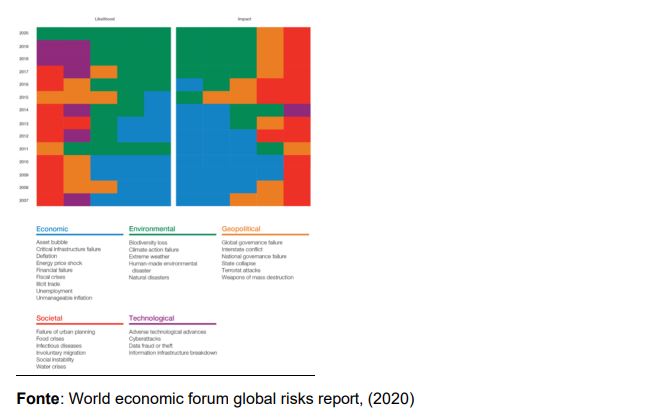

“Il cambiamento climatico sta avanzando in maniera più decisa e rapida rispetto a quanto precedentemente previsto” (World economic forum global risks report, 2020).

Il rapporto annuale del World Economic Forum ha evidenziato come gli eventi climatici estremi, i disastri naturali e i fallimenti nelle attività di mitigazione e

adattamento ai cambiamenti climatici siano i tre rischi con, contemporaneamente, impatto e probabilità di verificarsi maggiori nel lungo periodo.

2.1 Gli “stranded asset”.

Questi risultati non sono una sorpresa e negli ultimi anni abbiamo assistito ad una intensificazione dello sforzo dei governi per mitigare i rischi dovuti al cambiamento climatico. Allo stesso modo, il sondaggio annuale degli investitori condotto da EY ha mostrato come gli investitori abbiano già iniziato a considerare il rischio climatico all’interno dei loro processi decisionali (Ernest Young Global, 2019).

Il 62% di loro ha infatti ridotto le proprie partecipazioni in settori ad alta intensità di carbonio o aumentato il controllo verso di esse, a causa del rischio degli “stranded asset”. Vi sono più definizioni del concetto di stranded asset che variano a seconda del contesto in cui è utilizzato, per quanto riguarda il lato investitore rappresenta le perdite finanziarie dovute ad una brusca e improvvisa svalutazione di tutti quegli asset fortemente dipendenti dal carbonio che mal si conciliano con lo sviluppo e la transizione ad un modello economico green. Recenti stime hanno indicato come tra il 60 % e l’80 % delle riserve fossili elencate pubblicamente dovrebbero essere considerate non utilizzabili se si volessero evitare cambiamenti climatici disastrosi (Caldecott, B., Harnett, E., Cojoianu, T., Kok, I., & Pfeiffer, A. 2016).

Questo però avrebbe un costo per l’industria petrolifera pari a 28 mila miliardi di dollari in meno di ricavi nei prossimi due decenni e si rifletterebbe in prezzi delle

azioni significativamente più bassi che potrebbero portare ad una instabilità finanziaria dovuta alle ingenti perdite economiche registrate.

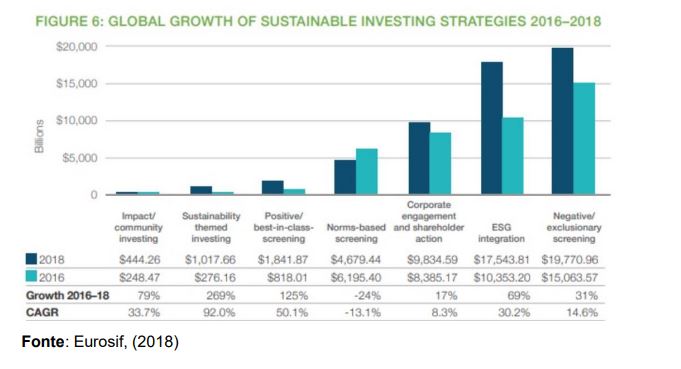

2.2 Evoluzione del mercato sostenibile e le 7 strategie d’investimento ESG.

Il concetto d’investimento sostenibile è in evoluzione dagli anni ’60 e ancora non possiede una definizione univoca. Il GSIA (Global Sustainable Investment Alliance) si riferisce ad esso come “una strategia di investimento di medio e lungo periodo, che prende in considerazione i fattori ESG (Environmental Social and Governance) nel processo di selezione e gestione del portafoglio” e che include sette diverse strategie d’investimento (Moliterni, F. 2018):

• Selezione di titoli “best-in-class”

• Esclusione di titoli dall’universo investibile

• Impact investing

• Norms-based screening

• Engagment and voting

• Integrazione ESG

• Sustainability-themed

L’approccio del best-in-class implica l’investire in società che sono leader nel proprio settore secondo i criteri environmental, social and governance (ESG). Gli scores ESG sono indicatori che possono presentarsi nella forma di numeri o altre variabili che dipendono dal grado di implementazione di politiche e processi di tre distinti universi di sensibilità sociale: ambiente, rapporti con la comunità civile e infine le pratiche di governo societarie.

In generale, più sono le informazioni relative a fattori ESG che una società divulga e maggiore è il punteggio che può vedere riconosciuto.

Con questa strategia si investe solo in aziende che superano determinate soglie di punteggio oppure si bilancia la posizione di un portafoglio in relazione agli stessi score. Segue che il portfolio manager aumenterà il peso delle azioni di tutte quelle società con alti punteggi, riducendo invece l’esposizione verso quei titoli caratterizzati da un rating sotto la soglia di accettazione.

Attraverso il metodo dell’esclusione, invece, vengono definiti dei criteri negativi che delineano società, settori e aree geografiche nella quale non è possibile investire.

L’investitore, secondo tale approccio, non potrà acquistare azioni di società che ad esempio producono o vendono: armi, tabacco, contenuti pornografici, alcol o

generano grandi quantità di CO2.

È importante sottolineare come tale politica di investimento sia la più utilizzata al mondo con 19,8 trilioni di dollari su un totale di 31 trilioni e vanti il primato di essere la strategia SRI più antica del mondo. Dagli inizi del 18° secolo, diversi gruppi religiosi iniziarono ad allineare le scelte di investimento ai loro codici

morali (D’angerio, V. 2020). Tramite l’impact investing, secondo la definizione fornita da Cambridge Associates e GIIN (Global Impact Investing Network) si investe in società, organizzazioni e fondi con l’intento di generare un impatto sociale o ambientale misurabile e favorevole a fianco di un rendimento finanziario (Mudaliar, A. 2015). In questo caso gli investimenti si distinguono dalla mera filantropia in quanto l’investitore mantiene la proprietà dell’asset e pretende un ritorno finanziario positivo.

Lo screening normativo si ramifica in due diverse strategie : la prima consiste nel definire quali sono le opportunità di investimento coerenti con la normativa

internazionale relativa agli investimenti responsabili e alle tematiche ESG, mentre con la seconda si effettua una analisi dei titoli che compongono un portafoglio,

evidenziando tutte quelle società che risultano essere in contrasto con la normativa di riferimento, potendo poi optare per l’esclusione di quella determinata azione dal portafoglio o inducendo l’impresa stessa ad adeguarsi cambiando comportamento.

E’ bene sottolineare come questa pratica abbia subito una riduzione degli investimenti nel biennio 2016-2018 pari al -24% (Alliance, G. S. I. 2018)

Attraverso la pratica dell’engagement & voting si cerca di influenzare il comportamento di una determinata società per tutto quello che riguarda le tematiche

ESG.

E’ un processo di lungo periodo che necessita di un forte azionariato attivo e che nel biennio prima considerato ha avuto una crescita del 17% (Alliance, G. S. I. 2018).

Per quanto riguarda la strategia dell’integrazione dei fattori ESG è possibile parlare di due diversi approcci: quantitativo e fondamentale. Nel primo, l’obiettivo è quello di perfezionare la previsione dei prezzi futuri facendo inferenza sulla relazione esistente tra i rendimenti dell’asset e i fattori ESG rilevanti, insieme alle variabili che sistematicamente guidano le fluttuazioni del prezzo.

Nella seconda, invece, si modificano i modelli di valutazione finanziaria o aziendale di una determinata società, prendendo in esame anche i rischi e le opportunità

connesse ai fattori ESG. Ad esempio, un investitore modifica il costo del capitale per tenere conto dell’impatto della performance dei fattori ESG nel valore dell’azienda.

La strategia ESG integration risulta essere la seconda più utilizzata, secondo gli ultimi dati disponibili, con 17,5 trilioni di dollari investiti (Bufalari, V. 2019).

Infine, la sustainability-themed, è la strategia di investimento che comprende tutti quei settori che sono coerenti con l’idea di sviluppo di una società sostenibile. In

questa categoria rientra il fenomeno dei green bonds che ha visto una imponente crescita a livello globale negli ultimi anni e di cui parleremo in seguito

2.3 Gli attori economici della finanza sostenibile.

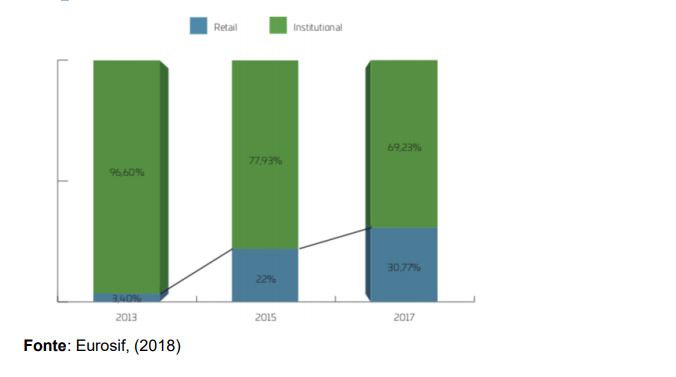

Sebbene il mercato degli investimenti sostenibili sia stato tradizionalmente guidato da investitori istituzionali (fondi pensione e d’investimento), è possibile osservare un crescente interesse da parte degli investitori privati che potrebbero essere la chiave per garantire alla green finance uno sviluppo sempre più significativo e imponente.

I risparmi delle famiglie dell’UE rappresentano più del 40% del totale degli asset finanziari in Europa (HLEG final report) e una crescente evidenza sta mostrando

come gli individui siano sempre più interessati a investire in maniera sostenibile.

Eurosif traccia ogni due anni l’evoluzione della ripartizione degli asset SRI in relazione al tipo di investitore. Da qualche anno è possibile notare un trend di

crescita a favore del segmento dei piccoli risparmiatori che sta assumendo una rilevanza sempre maggiore. Dal 2013 al 2014, infatti, si è assistito ad un incremento nella domanda del settore retail di circa l’800%, passando da un 3,40% sul totale degli investimenti effettuati nel 2013 a un 30,77 % nel 2017 (European Sri Study, 2018).

I piccoli risparmiatori hanno il potenziale per diventare un punto di riferimento della finanza sostenibile, ma la regolamentazione attuale riguardo il ruolo dei consulenti finanziari, fortemente influenzata dal MiFID I e II, ancora nulla contiene riguardo i requisiti per incorporare la sostenibilità tra le preferenze discusse con il cliente.

Di conseguenza, questo comporta una minore domanda effettiva rispetto a quella osservabile potenzialmente. Allo stesso modo i consulenti finanziari hanno meno incentivi a rispondere a queste considerazioni così come gli asset manager che non sono stimolati a mettere a punto strumenti finanziari ad-hoc. Inoltre, molti prodotti finanziari orientati alla sostenibilità sono presentati con la caratteristica di avere un trade-off negativo con i rendimenti nonostante molti studi esprimano il contrario come successivamente osserveremo. Tra i miglioramenti necessari per coinvolgere un pool maggiore di investitori privati vi sono prodotti finanziari più semplici e una spiegazione più comprensibile di quali siano gli effetti da essi realmente prodotti.

2.4 Effetti dell’ESG screening su un portafoglio passivo.

Una forte crescita, a livello globale, sta interessando gli investimenti in asset sostenibili, così è quanto riportato dalla “Global Sustainable Investment Alliance” che

evidenzia come i fondi SRI (Sustainable and Responsible Investment) gestiti sia attivamente che passivamente insieme alla strategia di investimento di “integrazione ESG” abbiano raggiunto più di 31 mila miliardi di dollari alla fine del 2018, circa il 39% rispetto agli asset totalmente gestiti. Se storicamente si investiva tenendo conto attivamente dei criteri ESG, ora i fondi passivi di investimento assieme agli ETF rappresentano una quota crescente del totale.

Alla luce di questa evoluzione è possibile affermare di poter costruire un portafoglio socialmente responsabile in grado di ottenere un ritorno finanziario accettabile?

Prendendo in esame uno studio condotto da due professori dell’università di Losanna (Alessandrini, F., & Jondeau, E. 2020) mostrerò quali sono gli effetti dell’ESG

screening sul rischio e sul rendimento di un portafoglio passivo, considerando le strategie dell’esclusione e del “best-in-class”.

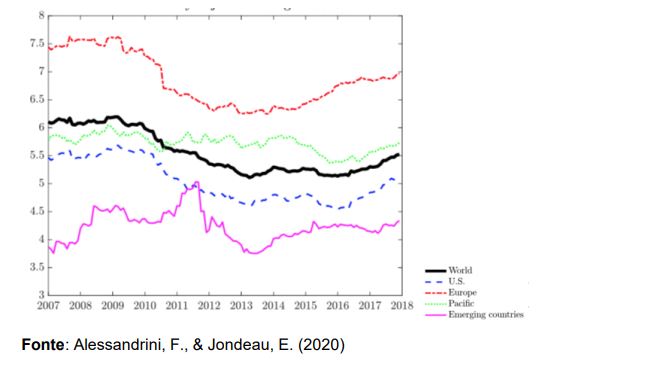

Per meglio evidenziare le differenze che emergono dall’implementazione delle due strategie, considereremo il database MSCI ESG per osservare come ogni azienda sia valutata secondo la sua esposizione ai fattori Environmental, Social and Governance. Essendo il punteggio molto sensibile al tipo di attività svolta, basti pensare alle differenze esistenti tra l’industria petrolifera e quella delle energie rinnovabili, potremo fare affidamento allo score normalizzato per il settore di

riferimento.

Prima di procedere è bene sottolineare come il punteggio medio globale aggiustato per il settore (industry-adjusted average ESG score) sia rimasto stabile nell’ultimo decennio e pari a 5,6 su un massimo di 10 che rappresenta la corretta e massima implementazione dei fattori ESG. Ad ogni modo, essendo la variabile geografica molto significativa si possono notare delle discrepanze in relazione all’area presa in considerazione. Abbiamo infatti che l’Europa è la regione con il più alto punteggio medio pari a 6,8, segue poi la zona del Pacifico con 5,8 e in ultimo troviamo US con 5 e i paesi emergenti con 4,2

Alla luce di questi dati è intuibile come un investitore la cui volontà è quella di aumentare lo score ESG del suo portafoglio, dovrà mediamente accrescere il peso di

società europee e pacifiche.

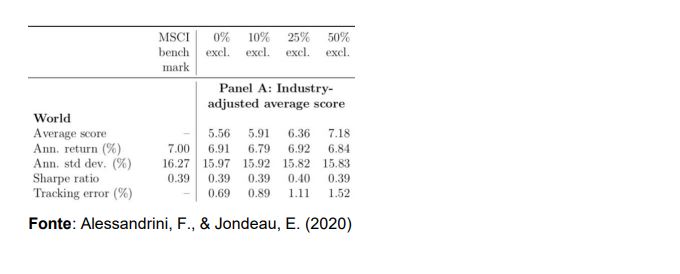

Il portafoglio globale utilizzato come benchmark per comparare le performance delle strategie ESG, è il MSCI All Countries World Index (ACWI) che include azioni

provenienti da 23 paesi sviluppati e 24 economie in via di sviluppo. L’indice, a dicembre 2019 copriva circa l’85% della capitalizzazione di ogni mercato corretta per

il flottante (MSCI ACWI Index, 2019). L’obiettivo principale dello studio, come precedentemente accennato, è cercare di calcolare i tassi di rendimento associati a

portafogli passivi costruiti secondo i criteri ESG. Per semplicità considereremo l’impatto che la strategia dell’esclusione ha sul portafoglio escludendo

progressivamente l’1%, il 2% e così via fino al 50% delle società con il più basso punteggio.

Come previsto, all’aumentare delle società escluse aumenta lo score medio, quello che è interessante è l’entità di tali miglioramenti e prendendo come esempio il

punteggio medio globale si nota come questo passi da 5,56 a 5,91 e infine a 7,18, rispettivamente con lo 0%, 10% e 50% di esclusione. Ancora una volta, tale

miglioramento risulta essere estremamente dipendente dalla regione, prendendo in esame i paesi emergenti infatti, a parità di condizione avremo un miglioramento complessivo del 40% a differenza di quanto accadrebbe con l’Europa dove partendo da punteggi mediamente più alti si arriverebbe ad un aumento totale inferiore e pari al 20%. Senza dimenticare il punto di partenza, tali migliorie sono coerenti con un tasso di rendimento che non peggiora?

Chiarendo brevemente cosa si intende per “Sharpe Ratio” ossia il rendimento in eccesso rispetto al “risk-free” di un portafoglio o più semplicemente di un titolo per

ogni unità di volatilità Rp − rf𝜎𝑝 , sarà nostra volontà cercarlo di massimizzare.

Come è possibile osservare nel grafico appena sotto, il tasso di rendimento annualizzato del MSCI è pari al 7%, mentre all’aumentare della quota di esclusione si

osserva un trend leggermente ribassista che interessa sia il rendimento che la volatilità associata alla strategia. Dal momento che lo “Sharpe ratio” rimane

pressoché costante non è possibile parlare di dissipazione del reddito finanziario a favore dell’implementazione di strategie green, semplicemente ad una minore

esposizione al rischio, come testimonia la minore volatilità, corrisponde un rendimento più contenuto.

L’ultima riga della tabella riporta il tracking error delle diverse strategie di investimento e rappresenta un dato importante soprattutto per gli investitori

istituzionali. Essendo la volatilità della differenza tra i rendimenti del portafoglio e quelli dell’indice di riferimento, avremo che a valori crescenti del tracking error

corrisponderà una gestione attiva del portafoglio sempre più intensa che a sua volta si tradurrà in un rischio maggiore assunto dal gestore.

In questo caso però, i miglioramenti generati in ottica ESG, sono ottenuti senza assumere rischi eccesivi dal momento che il tracking error si attesta a livelli bassi e lo Sharpe ratio rimane pressochè costante.

E’ quindi possibile costruire un portafoglio socialmente responsabile in grado di generare allo stesso tempo una buona performance (Statman, M., & Glushkov, D.

2009).

2.5 Carbon footprint, uno strumento alternativo per la decarbonizzazione del portafoglio.

Rimanendo nell’ambito della costruzione di portafogli in grado di saper ambire non solo ad un ritorno finanziario, ma anche a obiettivi coerenti con un’economia verde, è possibile menzionare lo strumento del “Carbon footprint” che consiste in una misura quantitativa dell’impatto ambientale prodotto dalle società nello svolgimento delle loro attività. Più specificatamente, è il totale delle emissioni di gas serra che sono emesse nell’atmosfera ogni anno da persone, famiglie, organizzazioni, aziende (Landers, D. H., & Nahlik, A. M. 2013) e include sostanze come anidride carbonica, metano e ossido di diazoto.

Procedendo gradualmente, è bene iniziare spiegando cosa si intenda per carbon risk e quali siano le opportunità di investimento che offre. Esso è possibile inserirlo nella famiglia dei rischi collegati alle emissioni GHG (Grennhouse Gas) relative ad uno specifico asset ed è importante sottolineare che si riferisca a tutti quei rischi climatici non fisici. Un esempio concreto potrebbe essere quello di una centrale elettrica alimentata a carbone che a causa di politiche riguardanti il carbone è obbligata a ridurre la produzione di energia diretta alla vendita sul mercato, o in uno scenario più severo viene minacciata della possibilità di non poter più continuare l’attività in questione. Questo avrebbe un effetto a catena che interesserebbe inevitabilmente i vari finanziatori della società dal momento che il rischio di credito subirebbe un aumento così come la probabilità di default. È a questo punto che si può parlare di carbon risk relativo ad una determinata azienda, “operator carbon risk”, e di “carbon asset risk” associato al rischio finanziaro assunto da intermediari e investitori.

Uno studio condotto da Mercer Global Investor, ha evidenziato come il 68% degli asset manager consideri il “carbon risk score” come rischio e opportunità per il

portafoglio, aggiungendo che questo influenzerà i rendimenti di tutte le attività finanziarie nei prossimi 35 anni.

Rispondere al “carbon risk”, significa prendere in considerazione investimenti coerenti con una economia a bassa intensità di carbonio. Attraverso il calcolo del

“carbon footprint” e della conseguente “decarbonizzazione del portafoglio” è possibile raggiungere tali obiettivi.

Il protocollo GHG citato precedentemente rappresenta lo strumento più utilizzato da governi internazionali e leader aziendali per quantificare e gestire l’emissione di gas serra (Protocol, G. G. 2012). Pubblicato per la prima volta nel 2001 da una partnership tra il World Resources Institute (WRI) e il World Business Council for

Sustainable Development, suddivide le emissioni in tre diverse categorie definite scopi.

Lo scopo 1 comprende tutte quelle emissioni che riguardano direttamente la società in questione; lo scopo 2 include le emissioni provenienti dal consumo di energia, calore e vapore acquistate da terzi; lo scopo 3, in via residuale, annovera tutte le emissioni indirette prodotte dalla società, si pensi a titolo di esempio all’utilizzo di combustibili per veicoli di proprietà non aziendale adibiti al trasporto di materiali, prodotti finiti o da lavorare.

Il “carbon footprint” di una ipotetica impresa sarà pari al totale della somma delle emissioni GHG e seguendo i procedimenti dello studio condotto dalla San Francisco State University Foundation (Pradhan, T., 2014) possiamo calcolare l’impronta di carbonio di un portafoglio. Per avere risultati più omogenei che permettano un confronto più efficace anche tra aziende appartenenti a differenti settori è necessario normalizzare il risultato ottenuto per la capitalizzazione dell’impresa in questione. Entrando più nello specifico, esprimeremo l’impronta di carbonio in tonnellate di CO2 e la capitalizzazione di mercato in USD. Come proposto dal paper dell’università americana, immaginiamo di avere in portafoglio $ 12.000 di azioni Exxon Mobil (XOM US) che come società ha un totale di emissioni GHG pari a 146.000.000 mtCO2e e una capitalizzazione di $ 184,39 miliardi. Il carbon footprint delle azioni della società XOM US che deteniamo in portafoglio sarà:

(𝑉𝑎𝑙𝑜𝑟𝑒 𝑑𝑖 𝑚𝑒𝑟𝑐𝑎𝑡𝑜 𝑑𝑒𝑙𝑙𝑒 𝑎𝑧𝑖𝑜𝑛𝑖 𝑑𝑒𝑡𝑒𝑛𝑢𝑡𝑒/𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑖𝑧𝑧𝑎𝑧𝑖𝑜𝑛𝑒 𝑑𝑖 𝑚𝑒𝑟𝑐𝑎𝑡𝑜)∗ 𝑖𝑚𝑝𝑟𝑜𝑛𝑡𝑎 𝑑𝑖 𝑐𝑎𝑟𝑏𝑜𝑛𝑖𝑜 𝑑𝑒𝑙𝑙𝑎 𝑠𝑜𝑐𝑖𝑒𝑡à =

146.000.000𝑚𝑡𝐶𝑂2𝑒∗$ 12.000/184.390.000.000 = = 9,5016 𝑚𝑡𝐶𝑂2𝑒.

Nel caso in cui il valore delle emissioni non sia riportato pubblicamente, è possibile fare riferimento all’intensità di emissione media del settore, che viene definita come il totale delle emissioni per ogni dollaro di fatturato.

In questo caso procederemo come segue:

Impronta di carbonio della società Z = intensità media (settore) di emissioni * fatturato della società Z.

Prendendo in esame le azioni di China Mobile Limited (CHL US) avremo che il

carbon footprint stimato della società sarà pari a:

emissioni per $ del settore delle telecomunicazioni * fatturato CHL US = 0,000052 mtCO2e/$ * $111.400.000.000 =

5.792.800 mtCO2e.

Ipotizzando di avere in portafoglio $90.000 di azioni CHL US, la cui capitalizzazione è pari a $141.363.000.000 il carbon footprint delle azioni detenute nel portafoglio risulterà essere pari a: 5.792.800 𝑚𝑡𝐶𝑂2𝑒 ∗ $90.000

$141.363.000.000

= 3,6880 𝑚𝑡𝐶𝑂2𝑒.

Se il nostro portafoglio fosse composto da queste due azioni allora avremmo una impronta di carbonio uguale a: 3,6880 𝑚𝑡𝐶𝑂2𝑒 + 9,5016 𝑚𝑡𝐶𝑂2𝑒 = 13,1896 𝑚𝑡𝐶𝑂2𝑒.

Per cercare di fare una comparazione con un benchmark quale l’indice S&P500, ho trovato la sua “Weighted Average Carbon Intensity” (mtCO2e/$1M revenues) pari a 153,24 mtCO2e/$1Milion (S&P Global official site). Trovata l’intensità media ponderata di emissioni per dollaro quindi pari a 0,00015 mtCO2e, possiamo calcolare l’impronta di carbonio dell’indice sempre attraverso lo stesso procedimento:

Fatturato S&P500 =

𝑀𝑎𝑟𝑘𝑒𝑡 𝑐𝑎𝑝/𝑃𝑟𝑖𝑐𝑒 𝑡𝑜 𝑠𝑎𝑙𝑒𝑠 =$27.050.000.000.000/2,41 = $11.224.066.390.041,49

Il rapporto Price to sales proviene dall’archivio dati di YCharts.

Impronta di carbonio S&P500 = 0,00015 mtCO2e * fatturato = 0,00015 mtCO2e * $11.224.066.390.041,49

= 1.683.609.958,5062 mtCO2e

Ipotizzando di avere investito $ 102.000, stesso capitale dell’esempio precedente,

nell’indice S&P500, il nostro portafoglio risulterà avere un carbon footprint pari:

$102.000 ∗ 1.683.609.958,5062 𝑚𝑡𝐶𝑂2𝑒

$27.050.000.000.000

= 6,3485 𝑚𝑡𝐶𝑂2𝑒

circa la metà di quello appena prima calcolato.

Attraverso il carbon footprint possiamo monitorare la sostenibilità di un determinato portafoglio e si ha la possibilità di modificare e basare le proprie scelte di

investimento in relazione allo score desiderato, oltre a rappresentare uno strumento aggiuntivo per accelerare la transizione verso un pianeta più sostenibile.

Sicuramente non può essere usato in maniera isolata a causa della scarsità dei dati che oggi abbiamo a disposizione e perché l’impronta di carbonio non riesce ancora a distinguere tra le emissioni create per produrre un pannello solare e quelle prodotte per la fabbricazione di oleodotti.

Concludendo, penso che un’analisi condotta sotto il punto di vista sopra esaminato dovrebbe essere accompagnata dallo studio di altri fattori in modo da poter disporre di un’analisi più completa, ampia e precisa.

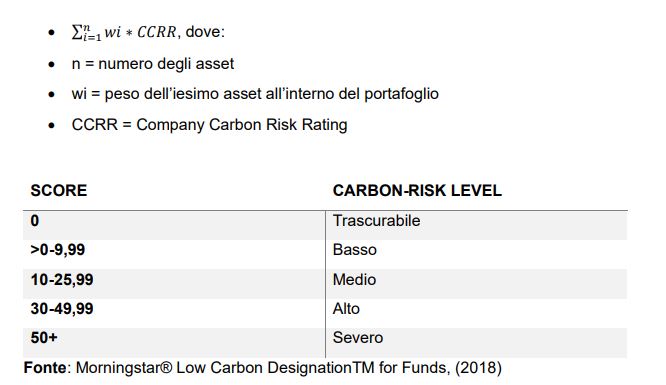

2.6 Morningstar® Portfolio Carbon Risk ScoreTM, uno sguardo al

mondo.

Ampliando il discorso sul tema del carbon risk, sui connessi rischi e opportunità di investimento, è interessante citare il lavoro svolto da “Morningstar” che ha introdotto la “Morningstar® Portfolio Carbon Risk ScoreTM” per riuscire ad analizzare i rischi con la quale le aziende possono interfacciarsi nel passaggio ad una economia a bassa intensità di carbonio. Questo strumento, a differenza del tradizionale carbon footprint, riesce ad analizzare come il management di una società detenuta in portafoglio affronti la propria esposizione ai combustibili fossili e quale soluzione sostenibile adotti di conseguenza.

Uno score più alto rispetto ad un altro significa un maggiore rischio di esposizione al carbonio e Morningstar calcola tale punteggio grazie alle valutazioni fornite da Sustainalytics, leader mondiale nel campo del rating ESG. Quest’ultima società, infatti, fornisce a Morningstar i così detti Company Carbon Risk Rating (CCRR)

indispensabili nel calcolo del punteggio finale che riesce a tenere in considerazione molti fattori quali: Carbon Intensity, Fossil Fuel Involvement, Stranded Assets Risk e Green Solutions (Morningstar® Low Carbon DesignationTM for Funds, 2018).

Lo score del portafoglio si calcola secondo la seguente formula e corrisponde alla somma ponderata del CCRR medio, calcolato su un orizzonte temporale di 12 mesi, dei relativi titoli. Per ricevere il “Portfolio Carbon Risk Score” i fondi interessati devono avere almeno il 67% degli asset coperti da una valutazione di Sustainalytics.

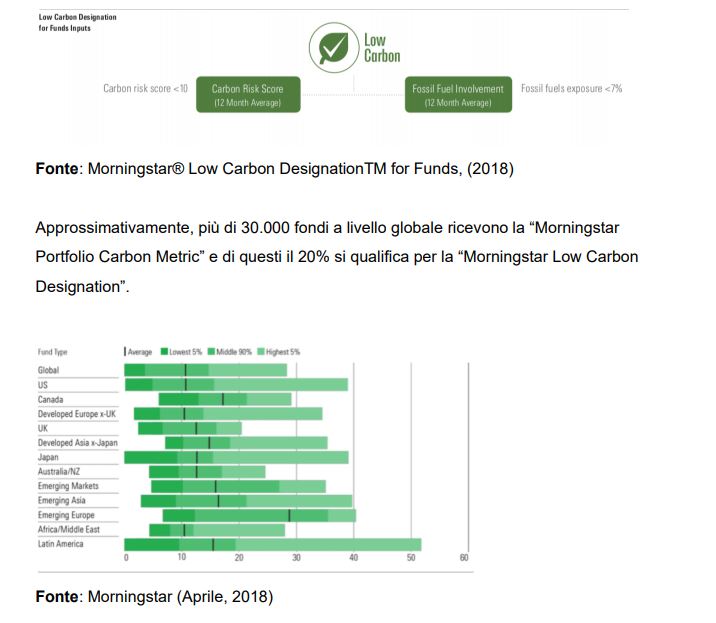

Inoltre, per tutti quei fondi che riescono a conciliare un livello medio, calcolato nei 12 mesi anteriori, inferiore al 7 % di esposizione ai combustibili fossili, inteso come percentuale dei ricavi che dipende da attività quali: estrazione di carbone, petrolio, gas e generazione di energia da fonti non rinnovabili, assieme ad un carbon risk score medio inferiore a 10, viene riconosciuto la “Morningstar Low Carbon Designation”. Tale designazione testimonia che le società presenti in un dato portafoglio sono in accordo con una transizione a bassa emissione di carbonio e in linea con quanto sancito dall’accordo di Parigi. È bene evidenziare che non si tratta di un giudizio di rating, quanto invece di una certificazione vera e propria duplice finalità: permette agli investitori di conoscere in maniera semplice e immediata quali siano i fondi più sostenibili e responsabili e allo stesso tempo

rappresenta un incentivo, per gli stessi gestori, di modificare l’esposizione al carbon risk.

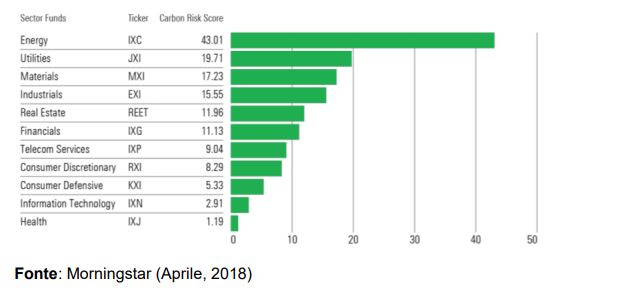

Come evidenzia il grafico, il carbon risk score medio dei portafogli azionari a base globale che investono principalmente nei mercati sviluppati è pari a 10,42. L’Europa senza considerare gli UK, ha il punteggio medio più basso che si attesta a 10,05, seguono gli US con 10,45, mentre per quanto riguarda l’Asia sena considerare il Giappone si arriva alla cifra di 14,54. Il Carbon Risk score, va però considerato anche in relazione al peso dei diversi settori all’interno del portafoglio. È chiaro che fondi che sovrainvestono nel settore energetico mostreranno uno score più alto 29 rispetto a coloro che pesano maggiormente il settore tecnologico o quello della salute.

I fondi americani large-value ad esempio mostrano un punteggio medio di 12,83, considerevolmente più alto di quelli large-growth, questo perché i primi allocano più del 20% delle risorse in settori con il carbon risk score più alto (energia, utility, materials), mentre i secondi concentrano in tali segmenti di mercato solo il 10% degli asset totali.

In conclusione, gli investitori possono utilizzare il Morningstar Portfolio Carbon Risk Scores in diversi modi: come punteggio di riferimento per monitorare l’esposizione del proprio portafoglio, per calcolare e identificare alternative con uno score più basso.

Per gli asset manager, invece, il punteggio iniziale rappresenta un benchmark per valutare i loro progressi nel tempo e comunicare con gli stakeholder rilevanti riguardo qualsiasi intenzione di ridurre l’esposizione al rischio carbonio.

Capitolo 3: green bond.

Non potevo concludere il progetto di tesi senza parlare del mondo dei “green bond”, strumenti finanziari che stanno ricevendo una attenzione sempre maggiore per finanziare la transizione ad una economia a basse emissioni di carbonio. Dall’essere una nicchia al momento della sua creazione nel 2007, il mercato è poi cresciuto insistentemente anche grazie al contributo di nuovi tipi di investitori e emittenti.

Denominate obbligazioni verdi, altro non sono che nuovi titoli a reddito fisso simili alle tradizionali obbligazioni societarie e ai titoli di stato, in termini sia di prezzo che di rating. La differenza risiede nel fatto che il ricavato raccolto da questa nuova classe di asset deve essere destinato al finanziamento di progetti con benefici ambientali coerenti con la creazione di una economia resistente ai cambiamenti climatici.

3.1 Tipologie di green bond e normativa di riferimento.

Come si è evoluto il mercato.

Nel gennaio del 2014, la ICMA (International Capital Market Association) ha pubblicato i GBP (Green Bond Principles) per stabilire le regole per etichettare una

obbligazione come “verde”. È da quel momento che gli investitori hanno a propria disposizione le informazioni necessarie per distinguere i benefici ambientali prodotti dal loro titolo a reddito fisso (green) rispetto ad un qualsiasi investimento alternativo.

Esistono quattro diverse categorie principali di obbligazioni green (Deschryver, P., & De Mariz, F. 2020):

1. “Green Use of Proceeds Bond”, simili alle obbligazioni tradizionali nella quale il rimborso del capitale è garantito dal patrimonio dell’azienda emittente,

mostra un rischio di credito pari a quello che caratterizza le altre obbligazioni emesse dalla stessa società. L’uso dei proventi può essere destinato

esclusivamente al finanziamento di progetti green, un esempio può essere il “Barclays Green Bond”.

2. “Use of Proceeds Revenue Bond”, differiscono dai primi per un rischio di credito più accentuato. In questo caso il rimborso del capitale dipende dai

flussi di cassa generati dal progetto finanziato. Lo stato delle Hawaii ha emesso tale bond con un rating di AAA e per un totale di $ 150 milioni.

3. “Green Project Bond” nella quale l’investitore assume un rischio direttamente connesso all’esito del progetto, con o senza possibilità di rifarsi sull’emittente

in linea con quanto postulato dai GBP. Invenergy green farm ha emesso nel 2018 un green project bond per un ammontare complessivo di $ 135,8 milioni.

4. “Green Securitised Bond” come in parte spiegato dal nome consistono in obbligazioni cartolarizzate nella quale la prima fonte di rimborso del capitale

deriva dai cash flow dalle attività sottostanti (green project). Un esempio può essere il “Tesla Energy” finanziato attraverso l’emissione di obbligazioni in

parte garantite dai proventi generati dall’affitto di pannelli fotovoltaici.

I GBP sono linee guida adottabili su base volontaria che rispondono alle esigenze di un mercato in forte trasformazione. Forniscono agli emittenti le componenti chiave necessarie per l’emissione di una obbligazione verde credibile e inoltre sono di aiuto agli investitori fornendo la documentazione adatta per calcolare l’impatto ambientale dei loro investimenti. I GBP si focalizzano sulla trasparenza, l’accuratezza e la completezza delle informazioni che saranno divulgate e riportate dagli emittenti ai rispettivi stakeholders. Brevemente i quattro capisaldi dei GBP (Principles, G. B.2014):

1. Uso dei ricavi. Pietra miliare di una qualsiasi obbligazione verde è il finanziamento di progetti in grado di fornire benefici ambientali qualitativamente e quantitativamente misurabili. Vengono riconosciute diverse categorie di ammissibilità in grado di contribuire a obiettivi climatici quali: la

mitigazione climatica, l’adattamento, la conservazione della biodiversità e delle risorse naturali, la prevenzione e il controllo dell’inquinamento.

2. Processo di valutazione del progetto e selezione. L’emittente di un green bond deve comunicare in maniera chiara ai propri investitori: quali siano gli

obiettivi di sostenibilità ambientale e in quale delle categorie sopra menzionate rientri il progetto verde che vuole vedersi finanziato. Egli deve

inoltre validare, attraverso una revisione esterna, il processo di valutazione e selezione del progetto.

3. Gestione dei ricavi. I proventi netti derivanti dalla raccolta di capitale devono essere monitorati dall’emittente nella maniera più appropriata possibile. Fino

a quando il capitale raccolto non è integralmente destinato al progetto in questione, il saldo dei ricavi netti deve essere periodicamente aggiornato.

Anche in questo caso i GBP incentivano l’utilizzo di un revisore esterno che possa verificare il metodo di tracciabilità adottato dalla società.

4. Reporting. L’emittente deve rendere prontamente disponibile le informazioni riguardo l’uso del capitale raccolto. Il report annuale deve includere la lista dei

progetti nella quale il capitale raccolto è stato allocato, nonché una breve descrizione dei progetti e di quali siano gli impatti ambientali attesi. I GBP in

questo caso raccomandano l’uso di indicatori di performance qualitativi e qualitativi come ad esempio l’ammontare totale di elettricità generata o la

riduzione di emissioni di gas serra.

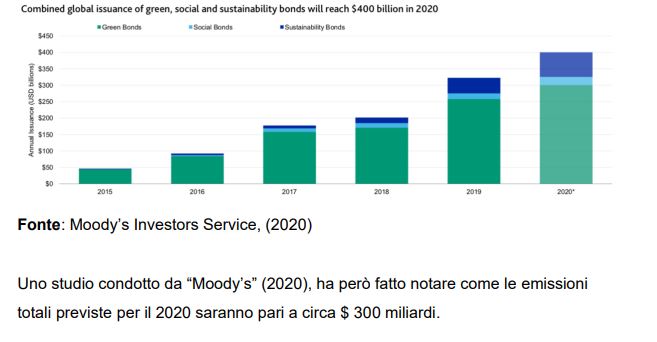

Il mercato dei green bond, secondo una analisi condotta dal “Climate Bonds Initiative” (Almeida, M. Global Green Bond State of the Market 2019) valeva nel 2019

globalmente $ 258,9 miliardi, segnando un incremento del 51% rispetto al 2018. Per quanto riguarda il 2020 è bene sottolineare come l’emissione di obbligazioni verdi abbia subito una forte contrazione a causa del Covid-19, toccando a Marzo 2020 un valore di circa $ 3,3 miliardi, circa il -395% rispetto alle emissioni di Marzo 2019, (Muething, L. 2020).

3.2 Green bond premium e relazioni con i diversi mercati finanziari.

Esiste un rapporto di connessione tra le obbligazioni verdi e i mercati finanziari?

Un investitore beneficerebbe degli effetti della diversificazione aggiungendo un titolo green al portafoglio? Che impatto ha una variazione dei prezzi nei mercati finanziari sul prezzo di un titolo di debito sostenibile?

Lo studio di questi legami è cruciale per dare l’impulso ad investire in portafogli ecofriendly, ricordando che nonostante una crescita impetuosa in termini percentuali, le emissioni di green bond rappresentano solo il 4,5% del complessivo mercato obbligazionario, registrato a fine 2019 (Moody’s Investor Service, 2020).

Il paper di Juan C. Reboredo (2018) sarà di aiuto per rispondere alle domande su cui mi sono soffermato, fornendomi una solida base su cui poter formulare una conclusione personale.

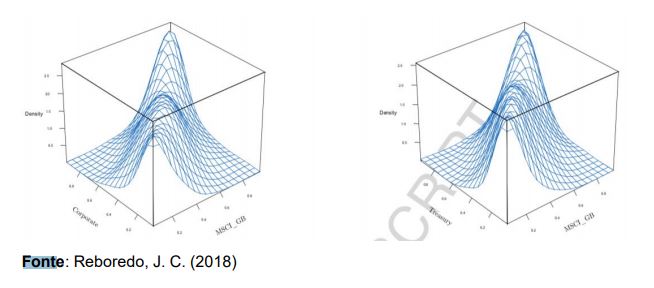

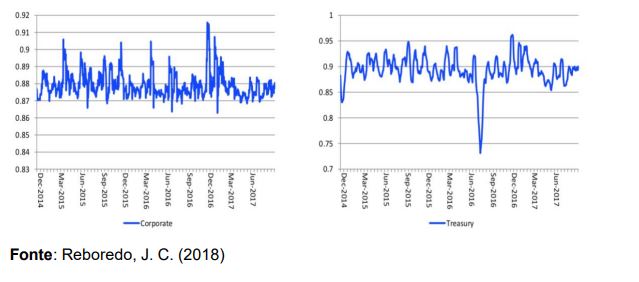

Procedendo gradualmente, indichiamo con MSCI_GB (Barclays MSCI Green Bond Index) l’indice (value-weighted), espresso in USD e bilanciato ogni mese, che rappresenta il mercato delle obbligazioni verdi e include bond societari, di stato e cartolarizzati, etichettati come verdi dalla ricerca condotta da MSCI ESG. Gli

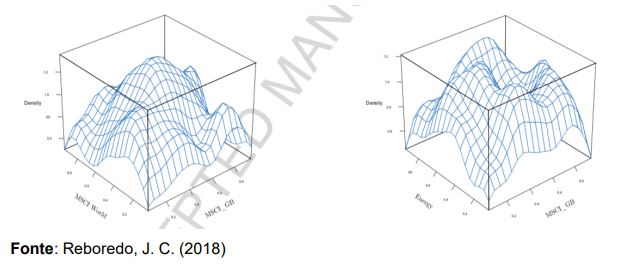

strumenti all’interno si caratterizzano per avere cedole a tasso fisso. Il secondo indice da prendere in considerazione è il MSCI World Index, precedentemente presentato e che risulterà utile nella seconda parte dello studio, raffigura a livello globale il mercato delle azioni. I risultati dell’analisi hanno evidenziato come il mercato obbligazionario green e quello dei titoli a reddito fisso siano fortemente dipendenti a livello di code della loro distribuzione congiunta (forte correlazione lineare) potendo osservare dal grafico una simmetria quasi totale sia per MSCI_GB e le obbligazioni corporate, ma anche tra MSCI_GB e i titoli di stato (grafico). Questo implica l’avere un rendimento medio 𝜇 e una deviazione standard 𝜎 pressoché uguali.

Essendo la deviazione standard un indicatore di dispersione di una distribuzione di valori è corretto pensarla come la volatilità associata ai rendimenti di un determinato strumento finanziario. È chiaro quindi come i green bond non possano contribuire alla diversificazione di un portafoglio obbligazionario (non green) oltre al fatto che i primi siano influenzati in maniera importante da spillover di prezzo provenienti da obbligazioni societarie e titoli di stato. In questo modo, una determinata situazione di squilibrio dei prezzi nel mercato X si riflette e diffonde anche nel mercato Y.

A verifica di quanto appena illustrato basti osservare il grafico delle correlazioni tra MSCI_GB e rispettivamente Corporate e Treasury.

Le obbligazioni verdi, al contrario, risultano avere una debole correlazione con il mercato delle azioni e ciò è testimoniato da una distribuzione congiunta scarsamente simmetrica. Una totale indipendenza si trova invece tra i titoli a reddito fisso verdi e le commodity energetiche, questo è comprovato dalla completa asimmetria tra le code delle due variabili (energy e MSCI_GB).

È quindi corretto affermare che i green bond siano in grado di diversificare in maniera efficiente un portafoglio composto da azioni e commodity energetiche.

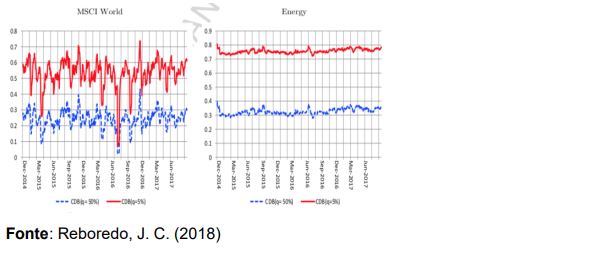

In questo caso ho preferito dimostrare i benefici della diversificazione attraverso il parametro del “conditional diversification benefits”, messo a punto da Christoffersen and Langlois (2013), perché vi sono casi in cui un’estrema dipendenza tra fattori può essere mascherata e nascosta da una correlazione lineare che apparentemente è pari o vicina allo 0. Prendendo in considerazione due fattori di rischio con indice di correlazione r = 0 potremmo quindi avere che il primo stia registrando la peggiore seduta nella sua storia e il secondo invece di risultare insensibile a tali fluttuazioni lo segue con stessa intensità e direzione.

Chiarendo il concetto di ESα(X) (expected shortfall) come la perdita attesa subita nel α% dei casi peggiori del nostro portafoglio, vediamo nel grafico appena sotto come all’aumentare del parametro q che rappresenta la nostra α nel calcolo dell’ES, aumentino anche i benefici dovuti dalla diversificazione. Maggiore sarà l’α (worstcase scenario), e in questo caso, tanto più grande sarà la perdita attesa subita dai portafogli MSCI World e Energy, ma allo stesso modo maggiori saranno i benefici della diversificazione dovuti all’inserimento di obbligazioni verdi nei rispettivi portafogli.

Alla luce di quanto appena presentato vorrei focalizzarmi in maniera più dettagliata su quello che viene definito “Greenium” ossia la differenza in termini di rendimento tra una obbligazione verde e una convenzionale e che in maniera più semplice può rappresentare la volontà dell’investitore di pagare un prezzo più alto per contribuire ad una causa maggiore, quella della sostenibilità. La letteratura si è espressa più volte riguardo questa tematica senza però riuscire a fornire una spiegazione esaustiva e univoca. Non si può semplicemente asserire che esista un premio negativo all’emissione nei confronti dei green bond, in questa maniera l’analisi prescinderebbe da variabili significative quali il mercato di riferimento (primario o secondario), la valuta, l’emittente (società o enti sovranazionali), la maturità e soprattutto la credibilità.

L’analisi proseguirà confrontando i rendimenti all’emissione (nel mercato primario) di coppie di obbligazioni, in relazione alla variazione di diversi parametri, attraverso il modello di regressione teorizzato da Baker et al. (2018):

Yi,t,b =∑ 𝛼

𝑘=1 k + β · Greeni,t,b + ∑ 𝑐

𝑘=1 k + εi,t,b

Dove Yi,t,b è il rendimento all’emissione di una obbligazione, 𝛼k sono le 7 caratteristiche fisse del titolo e includono: l’emittente (1), l’anno e il mese(2), la valuta

(3), il rating (4), privilegi associati al rimborso del capitale (seniority 5), maturity (6) e la dimensione dell’emittente (7). Greeni,t,b è la variabile (dummy) principale e pari a 1 se il bond è etichettato come “verde”, ck rappresenta il controllo di altri indicatori e infine εi,t,b è il termine di errore.

Una variabile dummy aggiuntiva è il termine “esperienza” che è pari a 1 per tutti i green bond che non sono emessi nel medesimo giorno in cui la stessa azienda ha

lanciato la sua prima obbligazione verde. Proseguendo, troviamo 4 ulteriori variabili che descrivono il progetto che l’obbligazione andrà a finanziare: progetti sostenibili, trasporto pulito (si pensi ad esempio ad un rinnovo della flotta che va ad includere autocarri elettrici), energia rinnovabile e efficienza energetica.

L’analisi condotta da Kapraun e Scheins (2019, March), si collega perfettamente a quanto appena illustrato. Considerando esclusivamente titoli di debito semplici con cedola a tasso fisso, chiamate anche obbligazioni vaniglia, gli autori sono riusciti a calcolare il tasso di rendimento all’emissione (mercato primario) usando la maturità, il tasso cedolare, la frequenza dei pagamenti e il prezzo di emissione di 1520 obbligazioni verdi e 202,394 tradizionali.

Elencando qualche breve caratteristica media del dataset sopra citato troviamo una maturità dei titoli obbligazionari verdi di 9,04 anni, un prezzo (USD) di emissione che risulta essere sopra la pari $100,67, un tasso di rendimento e cedolare rispettivamente uguali a 3,38% e 3,5%. Stesse considerazioni per i titoli tradizionali che però risentono di un tasso di rendimento e cedolare appena maggiore e pari a 3,46 % e 3,68 %.

I risultati derivanti dalla regressione dei dati raccolti hanno testimoniato come i green bond siano emessi ad un tasso minore che oscilla tra i 20 e i 34 pb rispetto ai titoli tradizionali. In relazione agli effetti fissati, ∑ 𝛼 7

𝑘=1 k, si osserva come il greenium aumenti in valore assoluto prendendo in considerazione dapprima solo il parametro di anno e mese di emissione, poi anche la valuta di riferimento e infine anche il rating associato al titolo. Prendendo in considerazione i 4 effetti fissati si giunge ad un tasso di emissione di obbligazioni verdi inferiore di 0,338 punti base rispetto a quelli tradizionali, con una buona significatività essendo l’R2 associato alla regressione pari a 0,672 (un R2 compreso tra 0,5 e 0,7 è considerato significativo, > 0,7 molto significativo).

Considerando il parametro dell’esperienza, si può notare come influenzi di -0,098 il già negativo green bond premium, questo perché aziende che emettono non

per la prima volta obbligazioni verdi godono di un vantaggio reputazionale che si traduce in una maggiore credibilità nei confronti degli investitori.

Altro spunto interessante risulta essere il tipo di progetto finanziato dal titolo a reddito fisso (green), se coerente con miglioramenti dell’efficienza energetica o inerente all’energia rinnovabile si osservano coefficienti negativi che contribuiscono all’aumento dei pb in valore assoluto di rispettivamente 0,076 e 0,035.

Al contrario, le rimanenti due categorie, trasporto sostenibile e un qualsiasi progetto verde non specificato, sono meno accettate dagli investitori che quindi richiedono un tasso di interesse all’emissione maggiore e più vicino ai titoli tradizionali.

È interessante osservare come la valuta di riferimento giochi un ruolo decisivo e fondamentale nel determinare il tasso di emissione, tra le obbligazioni espresse in

euro e quelle in dollari vi è infatti un delta negativo pari a 0,239 pb. Il coefficiente della variabile dummy “Green” per i bond emessi in euro è pari a -0,171 (R2 = 0,647) e non si discosta dalla media dell’intero campione pari a -0,17 pb, a differenza di quelli denominati in dollari che presentano un valore di -0,41 pb (R2 = 0,718). Altra distinzione netta è possibile osservarla in relazione al tipo di emittente, troviamo infatti un premio negativo pari a 0,31 per i green bond emessi da governi e enti sovranazionali, mentre un premio positivo di 0,053 caratterizza la variabile “Green” di obbligazioni appartenenti a società e altri enti. Tali dati a testimoniare ancora una volta l’importanza della reputazione e degli effetti che essa può avere sul mercato, ad entità ufficiali corrisponde una maggiore green-credibility.

I risultati ottenuti enfatizzano la complessità del pricining delle obbligazioni verdi e l’impossibilità di fare asserzioni generali e globalmente valide. Nonostante recenti e diversi studi (Zerbib, 2019 Baker et al., 2018) evidenziano che sia nella volontà degli investitori rinunciare ad una parte del rendimento per contribuire al finanziamento di opere eco-sostenibili e vicine ad una economia a basse emissioni di carbonio, è anche vero che i risultati qui riportati testimoniano una realtà molto più frastagliata e meno omogena.

Abbiamo osservato come i tassi di rendimento possano variare a seconda dell’emittente, della sua esperienza nel settore, dal progetto finanziato e ovviamente

dal rating, è però corretto affermare che gli investitori siano davvero disposti a rinunciare ad una % del rendimento per finanziare un progetto etichettato come

green?

Sinceramente escludo qualsivoglia asserzione che si basi esclusivamente su valutazioni qualitative e non quantitative del rischio. Il rendimento di un investimento

e il rischio associato sono due concetti indissolubili, il loro legame è perennemente valido e non ammette eccezioni. Investire in una obbligazione verde che garantisce un rendimento inferiore rispetto ad un titolo tradizionale emesso dalla stessa società significa accettare, lato investitore, un credit spread inferiore, se però diamo per assunto che sia cosi, per quale motivo accade?

Alla luce di quanto finora esposto penso che sia di fondamentale importanza citare nuovamente i rischi fisici e di transizione, punto di partenza della mia analisi perché ancora non costantemente presenti nell’analisi e calcolo del rischio di un determinato progetto di investimento. È però indiscusso che le prospettive di lungo periodo siano fondamentali per il calcolo del valore presente di una determinata attività o il prezzo di un qualsiasi strumento finanziario. Un paese sviluppato non in grado di allinearsi agli standard minimi di sostenibilità stabiliti ad esempio tramite un accordo internazionale, sarebbe in grado di continuare a finanziare il proprio debito tramite l’emissione di obbligazione? Più specificatamente, potrebbe permettersi una modernizzazione delle infrastrutture orientate alla sostenibilità?

Molto probabilmente no e provando a spiegare la risposta tramite le variabili sopra menzionate sicuramente non godrebbe di una buona reputazione e il termine

“esperienza” sarebbe più lontano che mai così come la credibilità associata a quel paese. L’essere un emittente ufficiale non sarebbe d’aiuto dal momento che il suo rating sarebbe di qualità medio-bassa se non addirittura un’area di non investimento.

Da questo deriverebbe un tasso di rendimento all’emissione estremamente alto che però il governo in questione non potrebbe permettersi.

Riassumendo, considero incompleta l’asserzione secondo cui gli investitori “green” rinuncino ad una % del rendimento per una nobile causa. Essi infatti non stanno

mettendo da parte alcuna remunerazione finanziaria, semplicemente il rischio supportato è minore per quanto sopra illustrato e allo stesso modo risulterà essere il

rendimento finale. In questa ottica, anche individui meno sensibili al tema del cambiamento climatico abbraccerebbero in maniera più decisa investimenti legati

all’ambiente. Inoltre, il mismatch esistente tra domanda e offerta nel segmento delle obbligazioni green emesse da aziende contribuisce ad amplificare gli effetti appena esposti. Secondo il “Green Bond European Investor Survey” i titoli di debito emessi da imprese finanziarie (ad esempio banche) e non rappresentano solo il 45% del totale, ma circa il 93% degli intervistati ha evidenziato come le emissioni societarie siano il canale preferito d’investimento. È quindi semplice immaginare che da una domanda maggiore dell’offerta, a differenza di quanto accade per i titoli di debito tradizionali, seguano dei rendimenti finanziari minori (Almeida, M., Filkova, M., Harrison, C., & Sette, P. 2019).

Conclusioni

Il cambiamento climatico rappresenta una seria minaccia alla popolazione mondiale e per combatterlo è necessaria una risposta corale e coesa da parte di tutte le

istituzioni del globo. Il riscaldamento globale porta con sé rischi di transizione e fisici, i primi relativi a quello che può significare per un individuo, un’impresa o uno stato adeguarsi a standard imposti di sostenibilità, mentre i secondi inerenti a eventi metereologici estremi più frequenti. Se sommati è intuibile comprendere il devastante impatto che potrebbero avere soluzioni di stand-by in cui nulla viene deciso e nessuna politica implementata. Se da un lato è indiscutibile nascondere i progressi compiuti negli ultimi 15 anni riguardo la sensibilizzazione delle persone all’ambiente, dall’altro è difficile non dare ascolto ai dati che registrano rispetto al 2005 un calo delle emissioni di gas serra pari solo al 6,25%. Per garantire quanto sancito dall’accordo di Parigi ed evitare un innalzamento medio della temperatura superiore ai 2°C dovremmo ridurre, entro il 2030, le emissioni di GtCO2e del 31,67% rispetto a 40 quanto finora compiuto. Maggiore è il ritardo con la quale interveniamo oggi e tanto più amplificati saranno gli effetti sulla nostra vita quotidiana.

Le strategie d’investimento sostenibili assieme alla gestione attiva e passiva di fondi SRI hanno registrato alla fine del 2018 un valore complessivo di 31 mila miliardi di dollari, il 39% degli asset totalmente gestiti. Sicuramente una crescita importante che è resa ancora più significativa dal crescente numero di investitori retail che si è affacciato al segmento green.